保険代理店

総合商社丸紅グループ

人的資本経営の実践のために

従業員と企業を

守るための

政府労災保険の上乗せ

補償

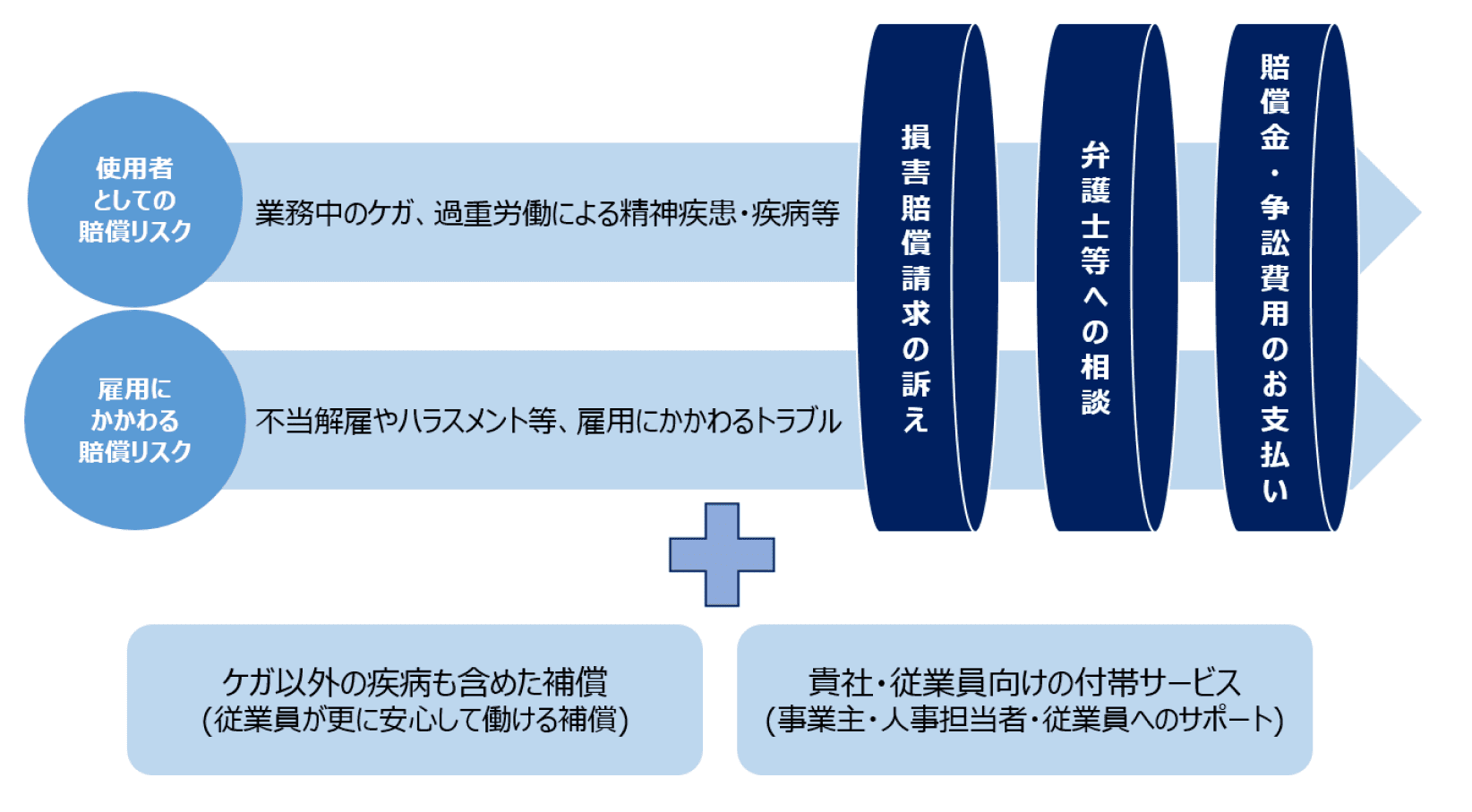

役員・従業員の傷害リスクに

備えたい企業へ

このような はございませんか?

はございませんか?

そんな時は

政府労災保険の上乗せ補償

があれば、

これらの悩みを解決できます!

政府労災保険の上乗せ補償とは

労災事故が原因のケガの補償や事故による急な出費等も補償する商品です。

加入することで、

以下のメリットを得ることができます。

-

スピーディーな保険金受取

-

福利厚生の拡充

(疾病補償) -

使用者責任リスクもカバー

(オプション) -

雇用関連賠償リスクもカバー

(オプション) -

期中での通知や精算手続き不要

今すぐ政府労災保険の上乗せ補償で、

安心して経営に専念しましょう!

まずはお気軽にご相談ください

無料のWEB面談でご相談やお見積り依頼を承ります。

1営業日以内にご連絡いたします。

政府労災保険の上乗せ補償ご検討のポイント

-

訴訟リスクにも備える

訴訟リスクにも備える

特約で使用者責任や

雇用関連賠償リスクへの備えも可能使用者賠償に関しては過去には2億円の高額賠償が認定された事例もございます。 さらに雇用トラブルやハラスメントに関する訴訟では一般的には企業側が負けやすい傾向にあることから弁護士の紹介や和解金の備えとしてご活用いただけます。

-

疾病を補償対象とする設計も可能

疾病を補償対象とする設計も可能

さらに安心をプラスし、従業員の

エンゲージメント強化、福利厚生の拡充へ通常は免責となる疾病についてもオプションで最大九大疾病をカバーする設計も可能です。厚生労働省の令和元年の統計資料によれば全労働者のうちおよそ3人に1人が何らかの疾病を抱えながら働いており、約半数が九大疾病に該当しています。

治療と仕事の両立を会社が支援することで、従業員を大切にする会社姿勢のアピールにもつながります。

※九大疾病とは・・・がん、心疾患、脳血管疾患、高血圧性疾患、慢性腎臓病、肝硬変、糖尿病、慢性膵炎、ウイルス性肝炎をいいます。 -

カスタマイズ可能な補償内容

カスタマイズ可能な補償内容

貴社の規定やご要望に応じ

カスタマイズが可能です。従業員のみ、役員のみといった対象者を限定した引受も可能です。

さらに役職や契約形態に応じて補償を区別、外資系企業に多くみられるペイロール方式での設計、入通院費用の日額または一時金支払の設定等、貴社のご要望に合わせて柔軟に設計致します。

丸紅セーフネットが選ばれる理由

-

総合商社丸紅グループ

としての安心 -

保険会社44社からの

幅広い提案 -

迅速かつ安心の

事故対応専門の部署 -

カスタマイズされた

保険ソリューション -

長年の信頼と実績で

安心のサポート

丸紅セーフネットにお任せください

政府労災保険の上乗せ補償でサポートできる事故事例

業務災害・賠償リスクの事故事例

業務災害による費用支出はもちろん、業務災害やセクハラ・パワハラを原因として発生しうる損害賠償請求も保険の補償対象となります。下記事例の補償にあたっては特約の付帯が必要なものも含まれます。

-

CASE 01通勤時の事故

従業員が通勤途中に車にはねられ、治療にあたり30日間の入院費用と手術費用がかかった。

-

CASE 02精神疾患への補償

業務を原因にうつ病になった従業員が、40日間休職した。

-

CASE 03役員への補償

役員が就業中に転倒し足を骨折した。治療にあたって70日間の入院費用と手術費用が必要となり、30日間休業した。

※政府労災では対象外となる役員への補償もカスタマイズ可能。 -

CASE 04雇用慣行賠償請求への補償

従業員が過去の上司からのパワハラにより精神的苦痛を受けたとして、企業に対して500万円の損害賠償請求を起こされた。

-

CASE 05未払賃金への補償

過去に解雇した従業員から、当時の解雇は不当な処分であり無効であるとして、未払給与計400万円を請求された。

-

CASE 06安全配慮義務違反

建設事業において、足場での作業中に転落死した従業員の遺族より、雇用主が命綱の使用を徹底するよう指示しておらず、安全配慮義務違反があったとして、雇用主に対して1億円の損害賠償請求を起こされた。

-

CASE 07自然災害による災害への補償

就業中に発生した地震により、事務所が倒壊した。倒壊した事務所で勤務していた従業員がケガをした。

※上記事故事例は一般的な事例であり、補償内容・補償対象可否は引受保険会社によって異なります。

ご相談の流れ

-

Step01

お問い合わせ

-

Step02

当社からご連絡

-

Step03

現在の状況・ご意向の

ヒアリング -

Step04

複数社のお見積り提案

-

Step05

お申込手続き(保険料振込・申込書類印)

-

Step06

補償開始

まずはお気軽にご相談ください

無料のWEB面談でご相談やお見積り依頼を承ります。

1営業日以内にご連絡いたします。

よくあるご質問

-

Q政府労災保険の上乗せ補償は従業員の労災事故にかかわる保険ですが、従業員以外も補償対象にすることは可能でしょうか?

はい、可能です。一般的な政府労災では補償対象外になっている役員はもちろんのこと、パート・アルバイトの方、業種によっては下請業者や派遣・委託作業者等も補償対象とした設計ができます。

-

Q現在は労働災害総合保険に加入中ですが、政府労災保険の上乗せ補償との違いはなんでしょうか?

労働災害総合保険では、従業員が業務中にケガを負った際の死亡・後遺障害を補償する保険です。政府労災では通勤中も業務内と同様に保険給付の対象ですが、本保険では通勤災害補償特約をセットしないと通勤中のケガは補償されません。また、政府労災による認定があって初めて補償対象となる保険のため、保険金が支払われるまでに時間を要することが多いです。

一方、政府労災保険の上乗せ補償は、業務中のケガによる死亡・後遺障害はもちろんのこと、入通院の補償もあり、従業員以外も補償対象にすることができます。また、ケガだけではなく病気もカバーできる商品がトレンドです。通勤中のケガは自動補償となりますし、一部の事由以外は政府労災による認定を待たずに保険金が支払われるため、スピーディーなご対応が可能です。また、24時間補償(=フルタイム補償)の設計もできますし、雇用にかかわる賠償リスクへ備える特約のご用意もございます。

(保険商品の正式名称は保険会社により異なります。詳細は取扱代理店までお問い合わせください。) -

Qどのように補償額を設定したら良いかアドバイスが欲しいです。

基本的には貴社で策定済みの災害補償規定や弔慰金規定をもとに設計することが多いです。

もし、災害補償規定や弔慰金規定のご用意がこれからという段階でしたら、是非規定の作り込みから情報提供をさせていただけますと幸甚です。 -

Q政府労災保険の上乗せ補償は従業員の労災事故にかかわる保険なので、保険金を受け取るためには労災認定が必要でしょうか?

一部の事由を除いて、政府労災の認定を待たずに保険金をお受取りいただけます。

たとえば、自殺行為、脳疾患、疾病(職業性疾病を除く)または心神喪失等は政府労災の認定を前提に補償されますので、ご留意ください。その他、特約でカバーする使用者としての賠償リスクも労災認定を前提として事故対応いたします。 -

Q加入済みの政府労災保険の上乗せ補償・労働災害総合保険・傷害保険を見直す際のポイントを教えてください。

まず、労働災害総合保険にご加入中の場合には、是非政府労災保険の上乗せ補償への切替をご検討ください。補償範囲が大きく広がり、従業員へ提供できる福利厚生の内容が充実します。

政府労災保険の上乗せ補償にご加入中の場合には、補償額やセットされている特約が十分か、ご確認ください。特にお勧め度が高い特約としては、天災危険補償特約・フルタイム補償特約(役員向け)・労災認定身体障害追加補償特約・使用者賠償責任補償特約・雇用慣行賠償責任補償特約、が代表的なものとして挙げられます。その他にも様々な特約がございますので、貴社のニーズに合わせて設計いたします。

※保険会社によって、特約の有無や名称は異なります。 -

Q政府労災保険の上乗せ補償の加入を検討する際、どんなポイントから保険会社を選べばよいでしょうか?

補償内容については似通った保険会社が多いため、特に大きな違いが出やすいポイントとしては①コスト面②無償サービスになります。また、保険会社によっては疾病部分への手厚い特約をご用意していることもございます。一度比較ご検討をいただけますと幸いです。

-

Q政府労災保険の上乗せ補償のお見積もりにはどのような情報が必要ですか?

保険料を算出するために必要な数字としては、貴社の直近会計年度における売上高、役員・従業員等の各在籍人数が必要となり、建設業関連の場合には加えて外注費が必要になります。また、業種によっても適用料率が異なりますので、労働保険概算保険料申告書のコピーも合わせてご提供ください。その他、割引適用要素として直近過去5年間における政府労災の適用や政府労災保険の上乗せ補償・労働災害総合保険における保険金のお受取り実績等をご教示くださいませ。

※政府労災の適用内容や保険金のお受取り実績によっては、割増でのご案内となる場合もございます。 -

Q実際に労災事故は多く発生しない業種ですが、それでも政府労災保険の上乗せ補償への加入は必要でしょうか?

労災事故となると「ケガ」という印象が強いかと存じますが、業務に起因した自殺行為、脳疾患、疾病(職業性疾病を除く)または心神喪失等も補償対象となりますので、業種を問わず加入をご検討いただきたい保険です。

また、災害補償規定や弔慰金規定で手厚い補償がございますと福利厚生部分で採用時のアピールポイントとしてご活用いただけます。 -

Q会社の役員は政府労災の適用がないと思いますが、どのように手当したらよいでしょうか?

ご指摘の通り、一般的な政府労災では役員は補償対象外となります。手当の方法としては、政府労災の特別加入制度をご利用いただく、民間保険の政府労災保険の上乗せ補償や役員傷害保険をご検討いただくことで手当てが可能になります。

また、役員独自の賠償リスクをカバーする会社役員賠償責任保険(D&O保険)という商品もございますので、ケガ・病気の補償はもちろんのこと、賠償リスクにも備えていただくことをお勧めいたします。 -

Q役員・従業員のケガや疾病等に備える保険の全体像を教えてください。

役員・従業員のケガや疾病等に備える保険には、大きく分けて国が運営する公的保険と保険会社が運営する民間保険の2種類あり、政府労災保険の上乗せ補償・労働災害総合保険・傷害保険は民間保険に該当いたします。

民間保険は公的保険を補完する面もあることから、公的保険制度の内容を踏まえたうえで、政府労災保険の上乗せ補償等へのご加入をご検討ください。

公的保険制度の概要につきましては、金融庁のホームページ等をご確認ください。

https://www.fsa.go.jp/ordinary/insurance-portal.html

このペ-ジは、各保険の概要についてご紹介しており、特定の保険会社名や商品名のない記載は一般的な保険商品に関するご説明です。

取扱商品、各保険の名称や補償内容は引受保険会社によって異なりますので、

詳しい内容につきましては丸紅セーフネットまでお問い合わせください。

承認番号:SJ24-15853 承認日:2025/02/25

当社のサービス力

-

01

総合商社丸紅グループ

としての安心企業のリスクについては、その業界に詳しい必要がありますが、当社は様々な業界の川上から川下まで、専門性の高い経験がございます。

-

02

保険会社44社から

偏りなくご提案が可能業界の仕組み上、規模が小さい代理店の場合、いずれか1社の保険会社に提案を寄せる必要がありますが、当社は規模の大きさを活かして、特定の保険会社への偏りのない提案をいたします。

-

03

事故対応専門の部署を

設置代理店によって差が出るポイントは、保険加入時の安心だけではなく、事故発生時の安心と素早い対応があるかどうかで、代理店の質に差が出ます。当社は、保険会社の損害サービス部出身者による専門部署を設置しております。

会社概要

-

商号

丸紅セーフネット株式会社

資本金

3億円

-

英文呼称

MARUBENI SAFENET CO.,LTD.

決算期月

3月

-

事業内容

生命保険募集業務、損害保険代理業、保険に関わるコンサルティング業務およびその他受託業務等

株主

丸紅株式会社 100%

-

設立

1968年3月1日

従業員数

142名(2024年4月1日現在)

-

本社

〒102-0084 東京都千代田区二番町3 麹町スクエア3F

提携会社

14社

-

国内拠点

本支店営業所8ヶ所 【本社・大阪支店・名古屋支店・九州支店・

北海道支店・旭川営業所 ・北陸営業所・沖縄オフィス】グループ

取扱保険会社一覧 取扱代理店 丸紅セーフネット株式会社

損害保険会社

- あいおいニッセイ同和損害

保険株式会社 - アトラディウス

信用保険会社 - アリアンツ火災海上保険

株式会社 - HDI Global 保険会社

- AIG損害保険株式会社

- 共栄火災海上保険株式会社

- 現代海上火災保険株式会社

- コファスジャパン信用

保険会社 - スイス損害保険会社

- スター保険会社

- セコム損害保険株式会社

- 損害保険ジャパン株式会社

- 大同火災海上保険株式会社

- Chubb損害保険株式会社

- チューリッヒ保険会社

- 東京海上日動火災保険

株式会社 - 日新火災海上保険株式会社

- キャピタル損害保険

株式会社 - 三井住友海上火災保険

株式会社 - 三井ダイレクト損害保険

株式会社 - 明治安田損害保険株式会社

- ユーラーヘルメス信用

保険会社 - 楽天損害保険株式会社

- ロイズ・ジャパン株式会社

生命保険会社

- アクサ生命保険株式会社

- 朝日生命保険相互会社

- アフラック生命保険株式会社

- FWD生命保険株式会社

- SBI生命保険株式会社

- エヌエヌ生命保険株式会社

- オリックス生命保険

株式会社 - ソニー生命保険株式会社

- SOMPOひまわり生命保険

株式会社 - 第一生命保険株式会社

- 第一フロンティア生命保険

株式会社 - 大同生命保険株式会社

- 東京海上日動あんしん生命

保険株式会社 - 日本生命保険相互会社

- ネオファースト生命保険

株式会社 - マニュライフ生命保険

株式会社 - 三井住友海上あいおい生命

保険株式会社 - 明治安田生命保険相互会社

- メットライフ生命保険

株式会社 - メディケア生命保険

株式会社

その他提携会社

- Arthur J. Gallagher & Co.

- イー・ギャランティ株式会社

- SOMPOヘルスサポート

株式会社 - SOMPOリスクマネジメント

株式会社 - 豊通インシュアランス

マネジメント株式会社 - みずほリース株式会社

- SBIマネープラザ株式会社

- Howden One

- 芙蓉総合リース株式会社

- みずほファクター株式会社

- 株式会社三井住友銀行

- 三井住友ファイナンス&

リース株式会社 - 株式会社FPG

- 損保ジャパンDC証券

株式会社

まずはお気軽にご相談ください

無料のWEB面談でご相談やお見積り依頼を承ります。

1営業日以内にご連絡いたします。